データ・資料から読む今後の不動産賃貸市場

土地有効利用事業は工事着工から竣工までの期間だけでなく、賃貸管理も含めて長期間にわたります。 税務上の償却期間は30年以上に及び、金融機関からの借入期間も20年を超えることもあります。対象地とその周辺を概観することによって対象地の最有効利用の見込みを立てるという、日常的にも行われている分析以外に、すべてのリスクを予想することは不可能でありますが、 過去の経験から予想される範囲の変動の中でリスクを吸収できる余裕のある事業収支ができるかを各種資料、データから分析(マクロ環境分析)し、今後の見通しを立てることが重要です。

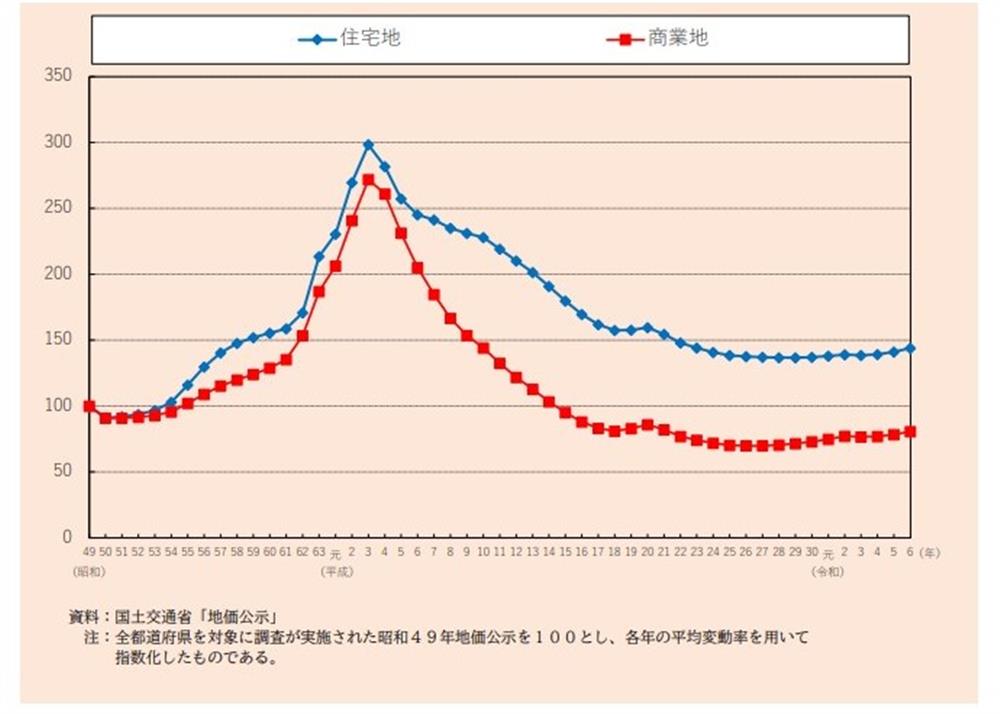

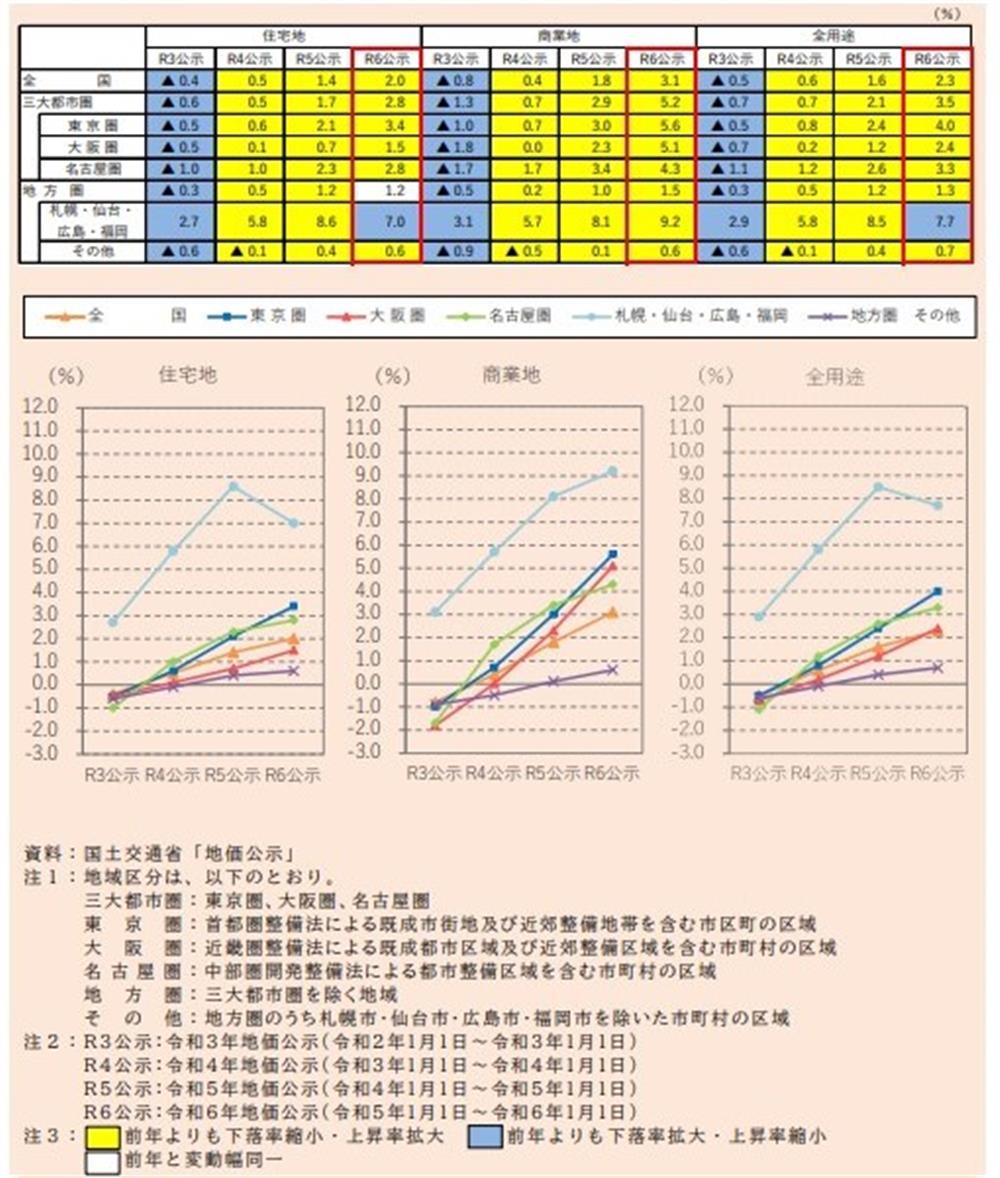

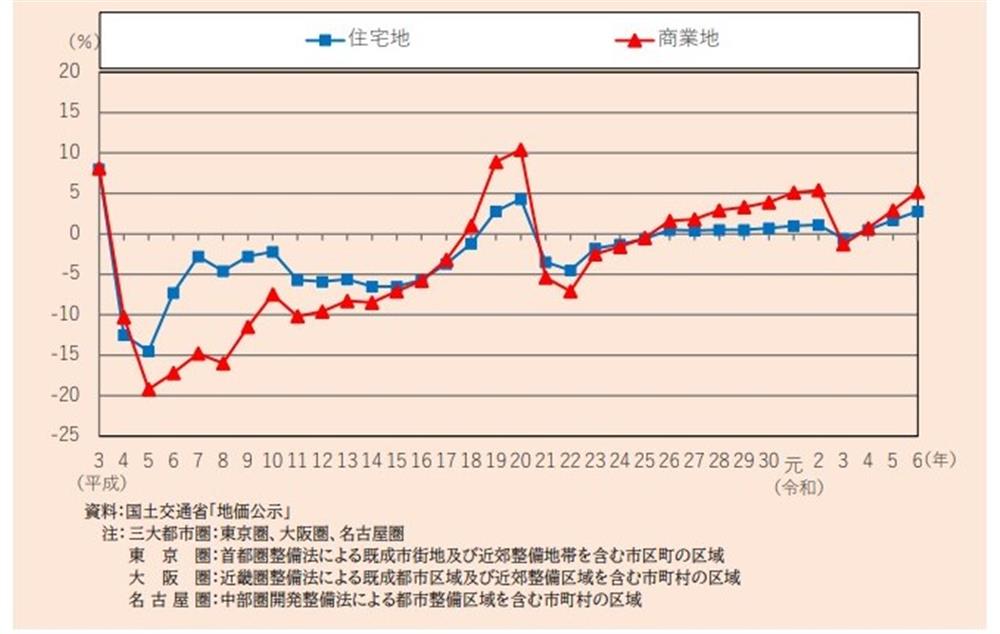

土地自書によると社会経済の変化と土地有効利用のための課題として、土地を所有するだけで将来的に利益が得られる状況ではなくなってきています。 土地は「うまく利用することによってのみ価値が生みだせるものとなってきている」 ということを企業も個人も認識しつつあり、土地市場は実需中心の市場へと構造的に変化してきています。 また、こうした中で、収益性・利便性の差や個別地点のおかれた状況により地価の変動状況が異なるという「地価の個別化」の傾向がさらに強まっています。 昭和62年頃から平成3年にかけて大幅な上昇となったが、その後、平成19年、平成20年を除き下落が続いたが、景気回復や低金利環境等を背景に、住宅地は平成30年、商業地は平成28年以降上昇を示していました。 令和3年には新型コロナウイルス感染症の影響により住宅地は平成28年以来5年ぶりに、商業地は平成26年以7年ぶりに下落に転じたが、令和4年は景況感の改善等を背景に住宅地・商業地ともに上昇に転じ、令和6年も上昇が継続しています(データ1.2.3)

データ1 地価の推移(全国)

データ2 地価変動率の推移(年間)

データ3 三大都市圏における地価の対前年平均変動率の推移

土地取引の動向としましては、企業行動に変化が見られ、長期にわたって土地所有に対する強い志向を有していましたが、 バブル崩壊後、地価の下落の続く中で、土地が資産として有利であるという意識が低下し、 収益性を重視する方向への変化がみられます。(データ4)

データ4 企業の土地投資額の推移

又、地価下落により企業は資本市場から直接資金の提供が受けやすくなるよう、不採算事業の売却を進めたり、土地購入に慎重になる傾向があります。

しかし一方で地価や賃料の下落により、取引の活発化や、まちの新陳代謝が促進されることも期待されています。

個人の土地需要として「土地は預貯金や株式などに比して有利な資産である」と考える割合は減少傾向にありますが、近年はほぼ一定割合で推移しています。(データ5)

データ5 土地は預貯金や株式などに比べて有利な資産か

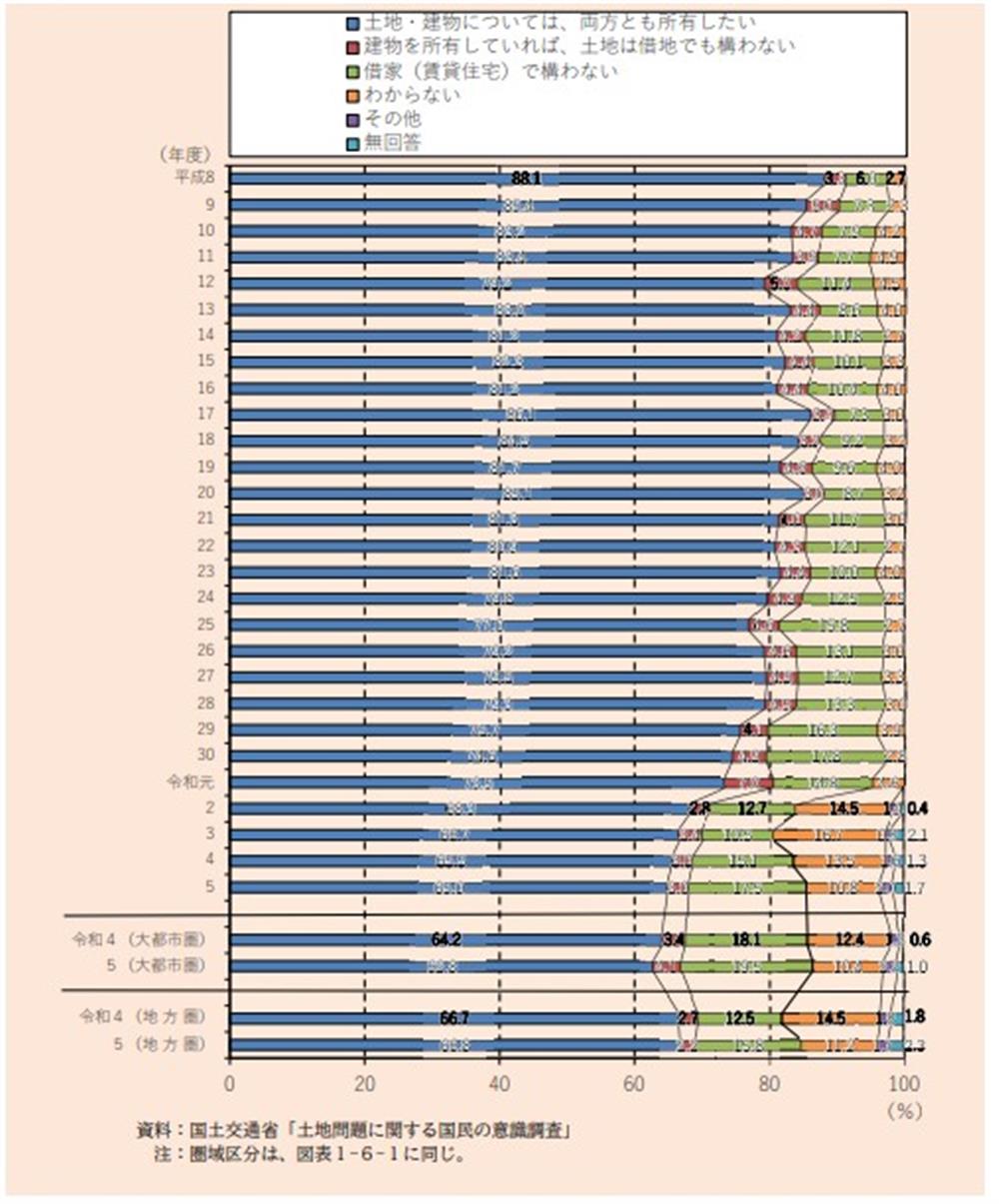

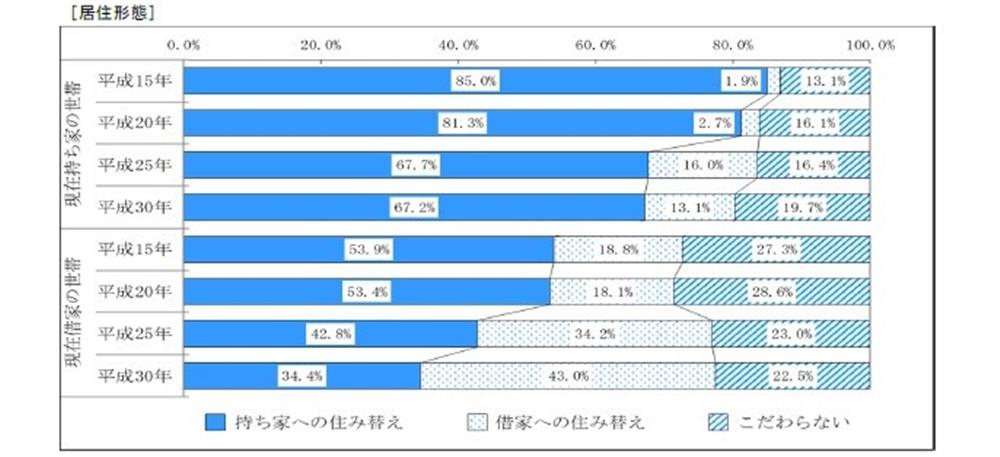

また、世帯の構成やライフスタイルの多様化に応じて住宅選択や住み替え志向が高まっています。 平成30年調査時点において、住宅については持家志向が一定数を占めるものの、借家で構わないと答える割合は増加傾向にあり、 現在賃貸住宅に居住している者でみると43.0%が借家で構わないと回答しています。(データ6.7.8)

データ6 持ち家思考か借家思考か

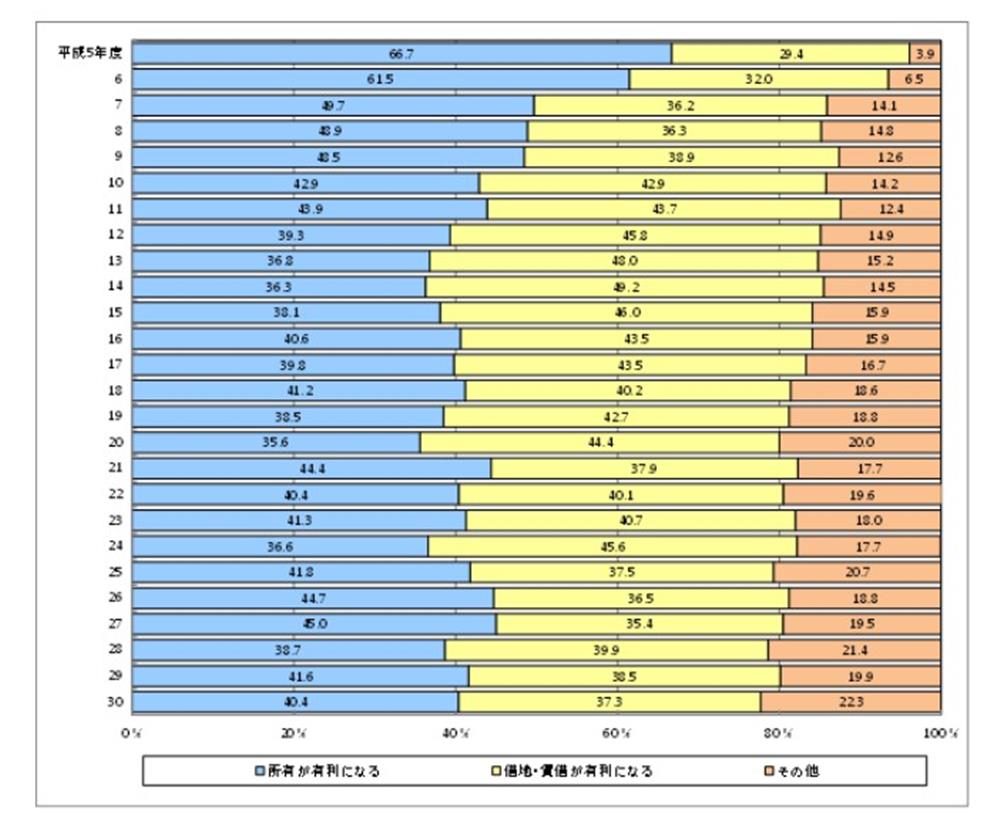

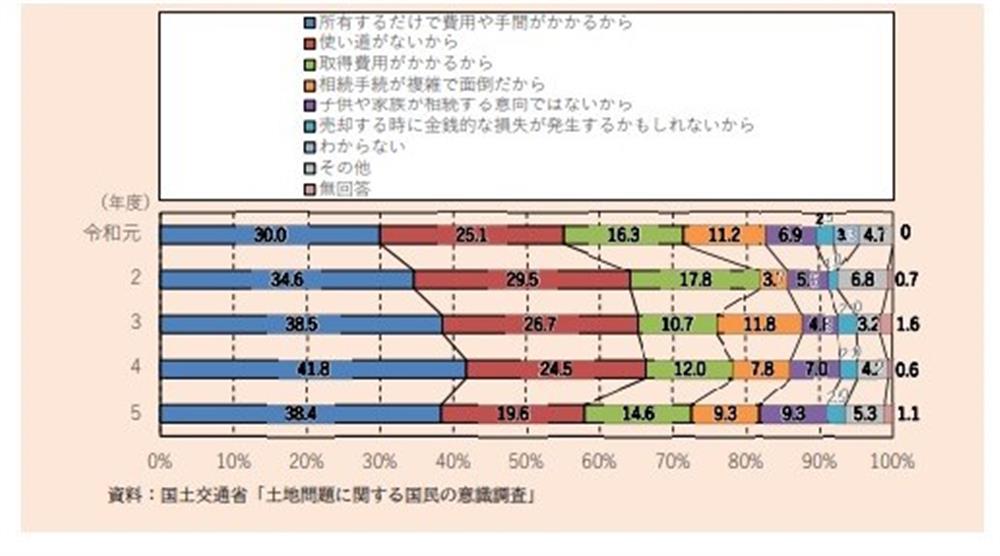

データ7 土地を所有したいと思わない理由

データ8 今後の居住形態

東京都心部、大阪、名古屋、福岡などの主要都市で大規模な開発が続き、高層タワー型やスマートビルがの新築工事が進められています。

また、環境性能を高めた建物が増加している中で、

築年数が古い既存のビルにおいては、リノベーションを行うことで耐震補強や設備の近代化による需要がぞうかしております。

新型コロナウイルスの影響で、2020年以降テレワークの導入が進み、多くの企業がオフィス縮小や移転を検討していきましたが、一方で、完全なリモートワークから「ハイブリッド勤務」へ移行する企業が多く、利便性の高い都心部のオフィス需要は依然として強くあります。

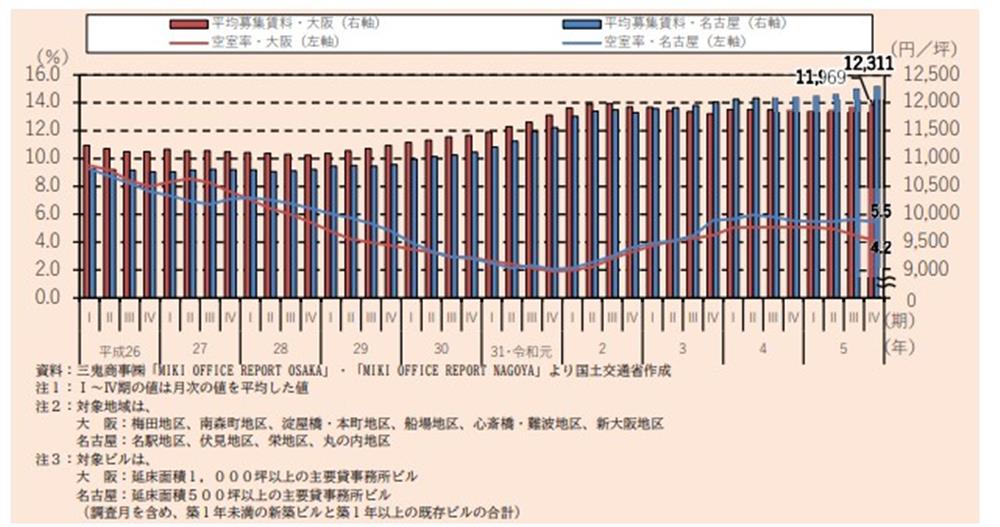

東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)では、

令和2年Ⅱ期(4~6月)以来上昇が続いていたオフィスビルの空室率が、令和3年Ⅲ期(7~9月)以降ほぼ横ばいとなっており、令和5年Ⅳ期(10~12月)は6.1%である。オフィスビルの平均募集賃料は、

令和2年Ⅲ期(7~9月)をピークに下落が続いているが、令和4年から下落幅が鈍化しています。

名古屋市では、令和4年Ⅲ期(7~9月)からⅣ期(10~12月)まで下落した後、ほぼ横ばいとなっております。

オフィスビルの平均募集賃料は、名古屋市では令和3年以降上昇が続いております。(データ9参照)

データ9 オフィスビル賃料及び空室率の推移(大阪・名古屋)