土地活用に関わる税金

土地活用を行う際に、投資(収益)目的以外に土地や建物にかかる各種税金の負担を軽減したり、所得税や住民税、さらに将来の相続税の税負担を軽減することを目的にするケースが多いと思われます。

そこで今回は土地活用に関わる税金についてまとめてみました。

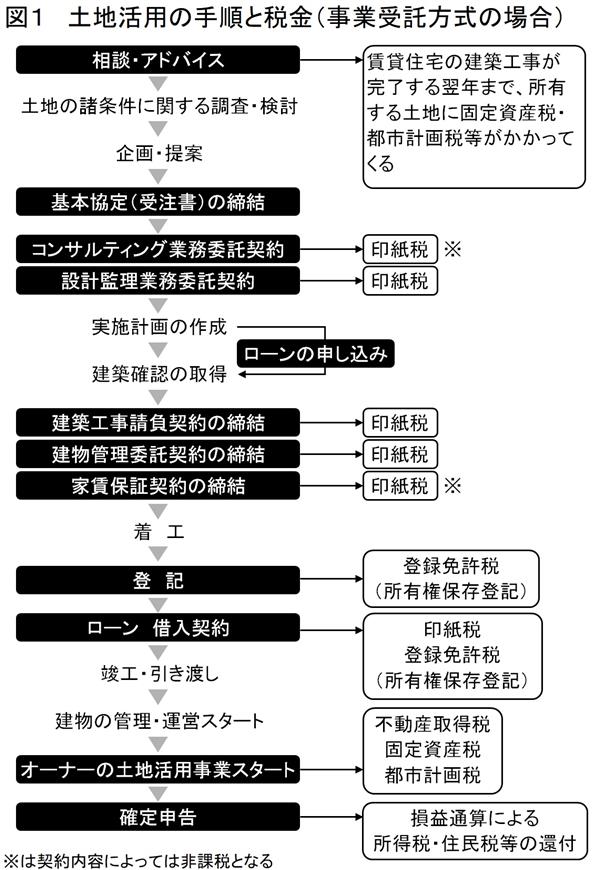

土地活用の節目ごとに各種税金がかかってきます。

これら税金の概要は次に掲げるとおりです。(図1参照)

印紙税

建設工事請負契約や管理委託契約、ローン借入契約(金銭消費貸借契約)など契約書を交わす時に必要な税金です。

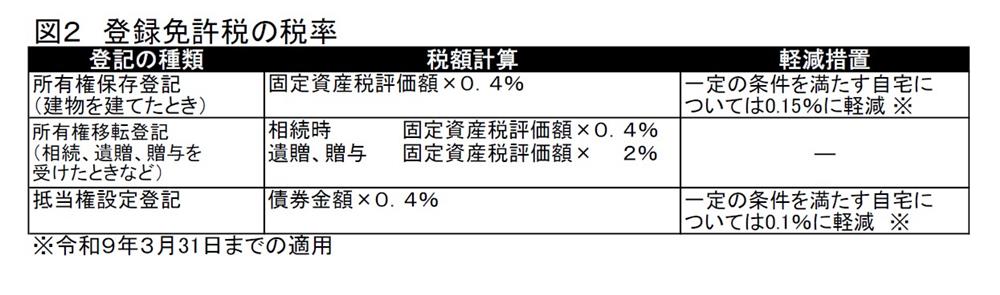

登録免許税

建物が完成すると所有権保存登記をし、金融機関からのローンの借入れでは抵当権設定登記をする時に必要な税金です。(図2参照)

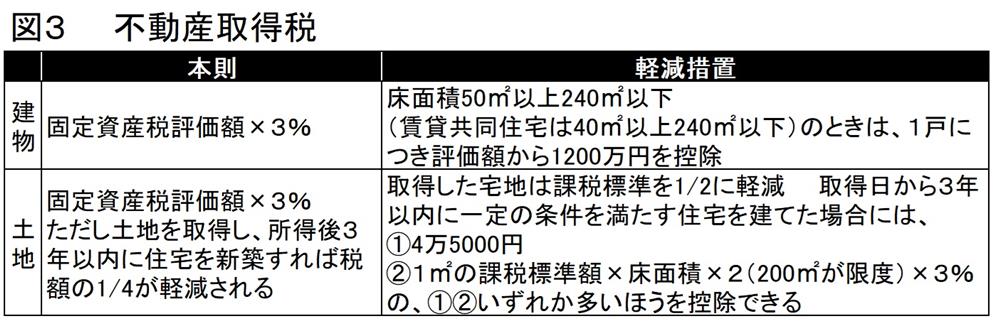

不動取得税

建物が完成して、しばらくすると、不動産取得税の納税通知書が都道府県事務所より送られて来ます。 不動産を取得した時に(1回限り)必要な税金です。(図3参照)また、相続による取得の場合はかかりません。

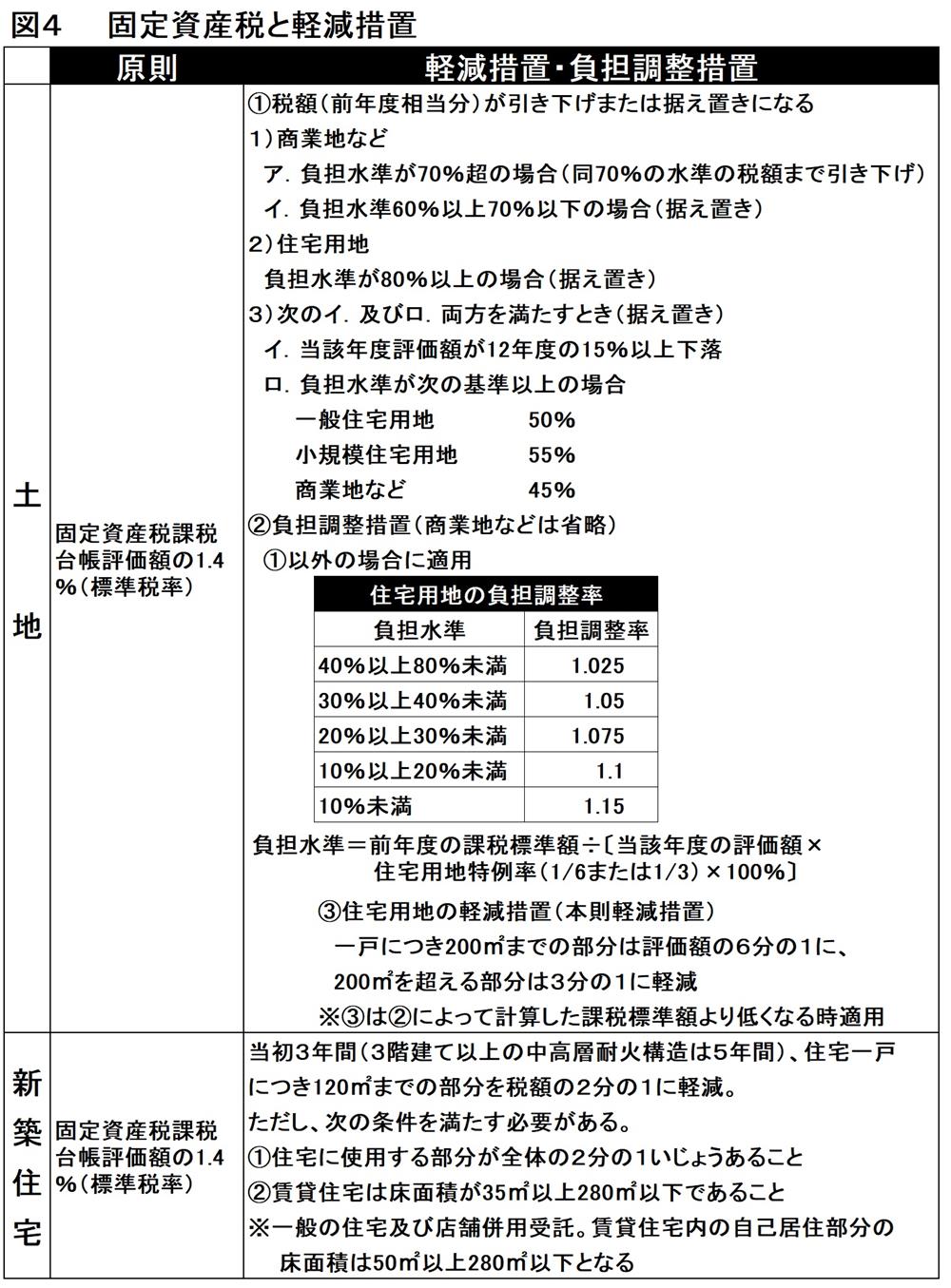

固定資産税・都市計画税

土地・建物を所有していると毎年1月1日時点での所有者に対してかかる税金です。 この税金は所有者に毎年課税され、市町村から送付される納税通知書にしたがって、原則として4月、7月、12月、翌年2月の4回に分けて納付します。 又、建物の用途・面積に応じて各種軽減措置があります。(図4参照)

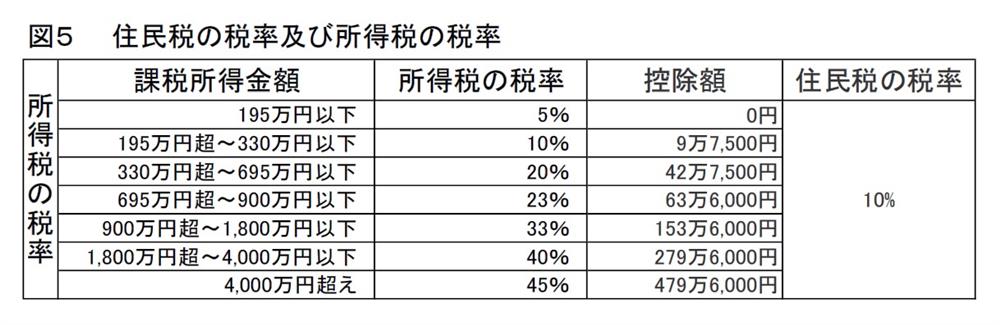

所得税・住民税

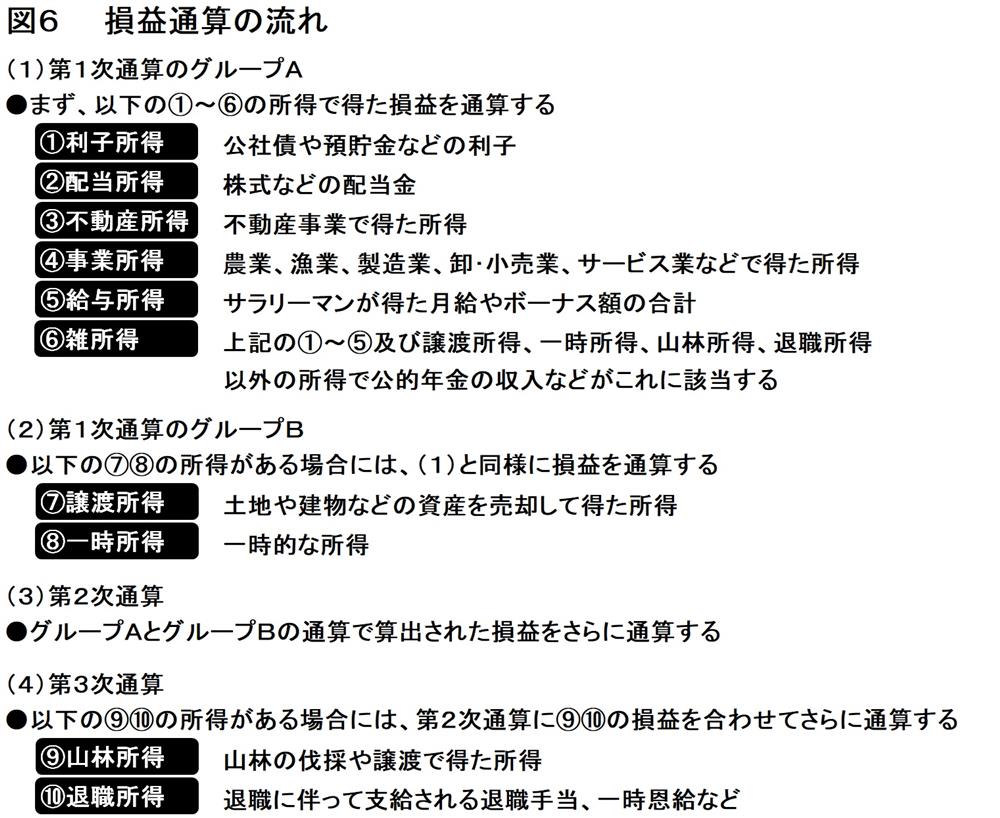

賃貸物件の経営などで収入を得られると所得税や住民税が課せられます(図5参照)。 もっとも賃貸経営では、実際の収支と税務上の収支は建物の減価償却等によって一致しないケースがほとんどであり、 損益通算(図6参照)することにより、所得税・住民税が軽減されるケースがあります。 また、毎年確定申告(青色申告と白色申告)を行う必要が出てきます。

土地活用と損益通算

アパートやマンションなどの賃貸住宅を建てて賃貸経営を行う場合、収入(1年間の賃料収入など)から必要経費(土地や建物の修繕費・減価償却費・火災保険料・固定資産税・住宅ローンの利子など)を差し引いた金額が「不動産所得」となる。 この不動産所得は、新築してすぐの場合ほど減価償却資産の償却率やローンの利子額が大きいために、税務上は赤字となるのが一般的だ。 そしてこの赤字分(損失額)を給与などのほかの所得から差し引くことができるのが「損益通算」である。つまり損益通算で年収の総額が抑えられることにより、所得税や住民税の税額が軽減されるなどのメリットが生まれることになるのである。 もっとも、土地取得のために借り入れたローンの利子額は損益通算の対象外で、利子が損失額よりも小さい場合には、赤字分から利子分を差し引いた額が損益通算の対象となる。逆に赤字分よりも利子分が大きい場合には、損益通算ができないことを覚えておこう。

青色申告と白色申告

賃貸住宅経営などの土地活用を始めたら、毎年、確定申告を行う必要が出てくる。

確定申告では家賃などの収入を申告するだけでなく、経営にかかった費用を経費として計上することができる。

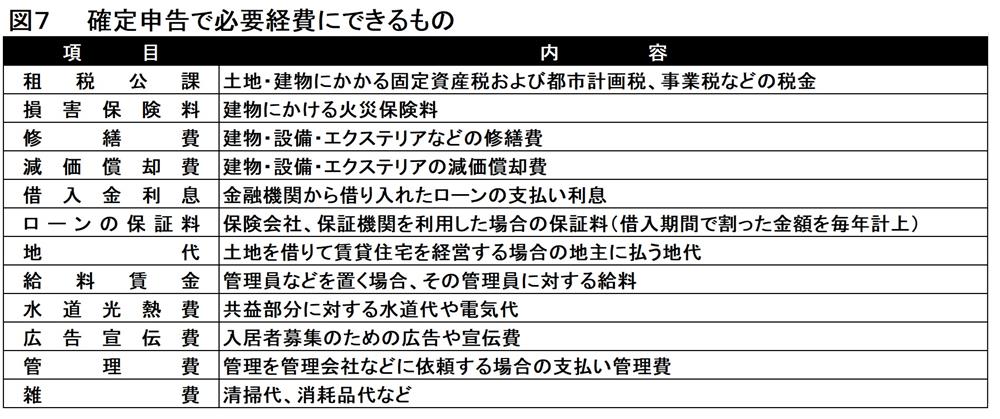

経費として認められているのは、図表7にあるように、土地や建物にかかってくる固定資産税や都市計画税などの租税公課のほかに、管理費や損害保険料、減価償却費などが認められており、確定申告することで「損益通算」を行うことになります。

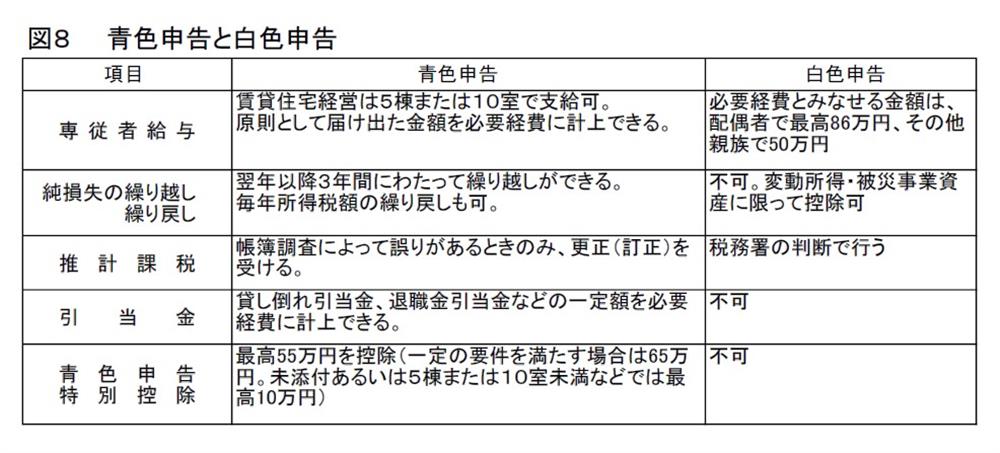

確定申告には、図表8にあるように「青色申告」と「白色申告」の2種類があり、青色申告のほうがメリットが多い。5棟、または10室以上であれば、専従者の給与を原則的に全額、必要経費にできるほか、青色申告特別控除で最高65万円が控除されるのだ。

もっとも、青色申告では帳簿付けが義務付けられているが、毎年、帳簿をしっかりと付けることで、計画的な経営が可能になるはずです。賃貸経営を始めたら、ぜひとも青色にチャレンジしよう。